稳经济,重心在哪?

稳经济,重心在哪?

伍戈 / 文 核心观点:

1. 百尺高台,起于垒土。多年来,地方的良性发展构成我国经济正向循环的基石。尤其在逆周期调控时期,地方政府更是发力的重要载体。然而,近期地方财政收支明显回落,随之而来的是经济稳增长与化债防风险等权衡。政策如何取舍,经济将何去何从?

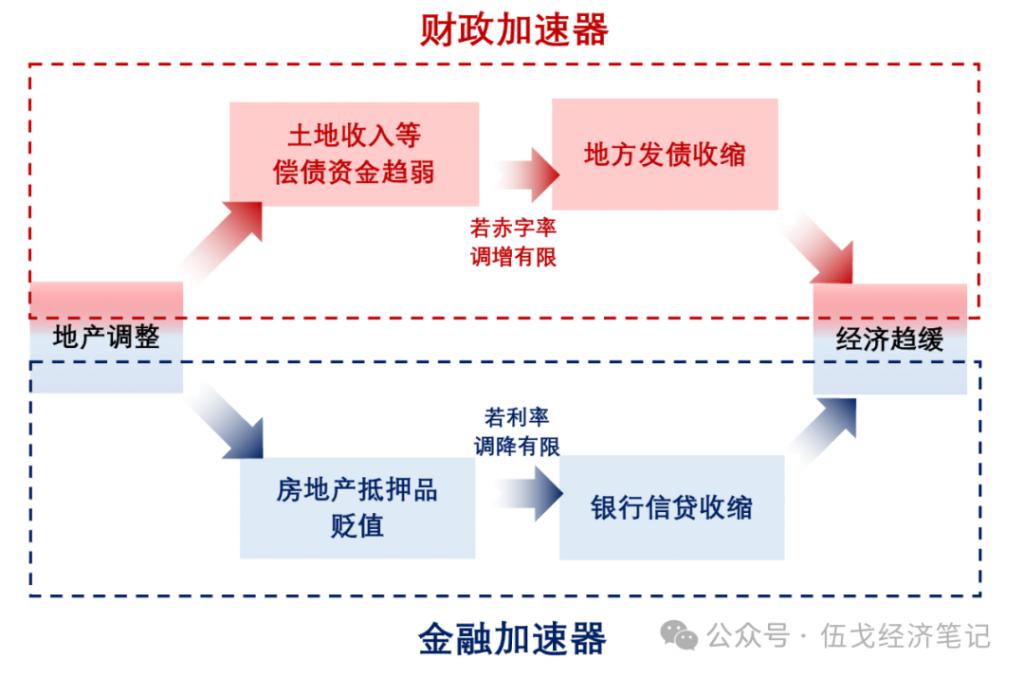

2. 尽管地方存量债务的累积并非朝夕,但近期土地出让收入的急剧调整,引致增量财力更为显著的变化。海外地产调整时常见的是 " 金融加速器 ",即地产抵押品估值缩水直接压制信贷扩张。而对于土地财政依赖度更高的经济体来说," 财政加速器 " 更值得关注。

3. 与银行贷款不同,我国地方政府发债固然无需显性的抵押品,但潜在的土地出让收入往往被视为重要的偿债资金来源。若预期未来该收入保持低位,地方的增量举债行为自然趋于保守,这可能加速地方财政对经济增长的顺周期影响,而非真正的逆周期发力。

4. 展望未来,努力完成全年经济社会发展目标任务的信号增强,逆周期政策加码。但政策实效关键在于促进房地产市场止跌回稳,从而阻断 " 财政加速器 " 和 " 金融加速器 "。需求端实际利率能否有力度的下降,供给端公共资金能否介入风险处置,都是重要观察点。

正文:

多年来,地方的良性发展构成我国经济正向循环的基石。尤其在逆周期调控时期,地方政府更是发力的重要载体。然而,近期地方财政收支明显回落,随之而来的是经济稳增长与化债防风险等权衡。政策如何取舍,经济将何去何从?

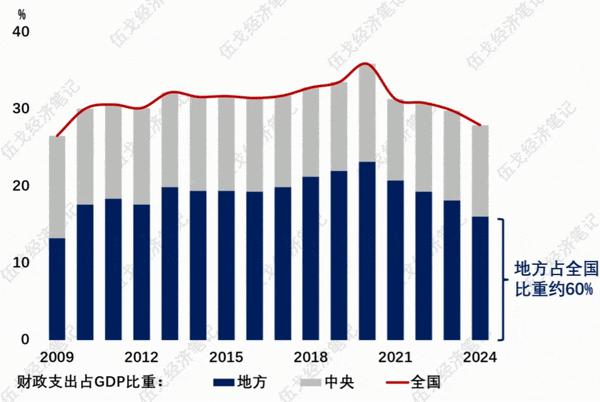

一、靠地方,还是靠中央?

历史来看,地方政府在消费、投资和信用扩张中的重要性显著高于中央。剔除中央对地方的转移支付后,地方在广义财政支出中的占比约 60%,占据主导地位。

图 1. 财政发力靠谁?

来源:WIND, 笔者测算

注:财政支出为广义范畴,地方支出剔除了中央对地方的转移支付,下同。

地方存量债务的累积并非朝夕,但近期土地出让收入的急剧调整,引致增量财力更为显著的变化。海外地产调整时常见的是 " 金融加速器 ",即地产抵押品估值缩水直接压制信贷扩张。而对于土地财政依赖度更高的经济体来说," 财政加速器 " 更值得关注。

图 2. 财政加速器与金融加速器

来源:笔者绘制

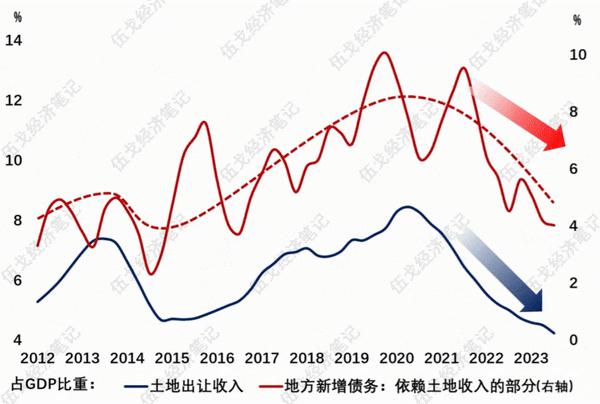

与银行贷款不同,我国地方政府发债无需显性的抵押品,但潜在的土地出让收入被视为重要的偿债资金来源。本轮土地出让收入较高点回落约 40%,为有数据以来最大累计降幅。若预期该收入保持低位,地方增量举债行为自然趋于保守,这可能加速地方财政对经济增长的顺周期影响,而非真正的逆周期发力。

图 3. 财政加速器的现实表现

来源:WIND,笔者测算

注:债务包含地方专项债和城投有息负债,并剔除投向化债部分。

二、防风险,还是稳增长?

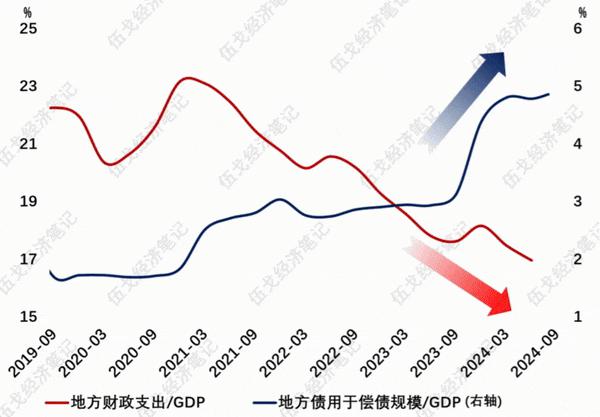

近期多地提出 " ‘砸锅卖铁’筹集化债资金 "。从各地信息看,多是通过变现国有资产(如房屋商铺、低效益国企)等方式获得偿债资金。这短期有利于缓释流动性风险,但实质上对应着地方政府资产和负债的双向收缩。中外经验来看,宏观杠杆率的回落更依赖于分母端的名义经济增长回升,而不仅是分子端的债务削减。

图 4. 化债,还是加杠杆?

注:地方债偿债规模包含城投部分。

展望未来,努力完成全年经济社会发展目标任务的信号增强,逆周期政策加码。但政策实效关键在于促进房地产市场止跌回稳,从而阻断 " 财政加速器 " 和 " 金融加速器 "。需求端实际利率能否有力度的下降,供给端公共资金能否介入风险处置,都是重要观察点。

风险提示:预期非线性变化。

-

- 女儿不会拼音,大晚上被妈妈丢在路边,网友吵翻了!

-

2024-09-30 11:11:37

-

- 也有困惑!女大学生兼职“泰山陪爬”,订单排到了深秋

-

2024-09-30 11:09:21

-

- 留学生探访佛山盾构机工厂:中国产“钢铁巨龙”,了不起!

-

2024-09-30 11:07:05

-

- 永辉超市部分胖东来特供商品断货属实,胖东来工作人员:仍处在供货周期

-

2024-09-30 11:04:49

-

- 三家汽车央企齐“出手”!中国一汽拟投资控股力神青岛,东风、长安参与

-

2024-09-28 07:15:28

-

- 空间智能公司“极佳视界”完成三轮共计近1亿元融资

-

2024-09-28 07:13:13

-

- 女子晒出手掌后被诊断出肝脏疾病,网络医生“立功”

-

2024-09-28 07:10:57

-

- 标价9999996!这家网店宣称“你要的,我都有”

-

2024-09-28 07:08:41

-

- 男子开庭时求复婚遭拒后尾随至火车站捅死前妻,已被执行死刑

-

2024-09-28 07:06:25

-

- 参展中企数量增8倍 携技术及成本优势亮相汉堡 中国风电出海加速

-

2024-09-28 07:04:09

-

- 母亲低头玩手机时3岁幼童从3楼梯井坠落,商场被判赔偿154万元

-

2024-09-28 07:01:53

-

- 这张洲际弹道导弹发射的现场图,有哪些细节?

-

2024-09-28 06:59:38

-

- “扫地黑马”追觅要去更多赛道比拼

-

2024-09-28 06:57:22

-

- 热搜!行情系统突发异常状况,上交所回应!创业板暴涨9%,美国大佬:会买一切

-

2024-09-28 06:55:06

-

- 梁一波督查我区文明典范城市创建志愿服务工作

-

2024-09-26 06:34:36

-

- 曾获共和国勋章,彭德怀亲授特等功的张富清,深藏功名达60余年

-

2024-09-26 06:32:20

-

- 平民百姓家飞出的百灵鸟眉户梅花奖获得者许爱英(二)

-

2024-09-26 06:30:04

-

- 宜昌大撤退:航运史上的奇迹,40天生死抢运,水位下降时就用人拉

-

2024-09-26 06:27:48

-

- 一幅千里饿殍图,道尽乾隆当朝,民间疾苦,哀嚎遍野

-

2024-09-26 06:25:32

-

- 演员何冰:为何结婚几十年零绯闻?看看妻子是谁就知道了

-

2024-09-26 06:23:17

中国最脏的女明星排名(十大最不干净女明星)

中国最脏的女明星排名(十大最不干净女明星) 搬家时放个鸡蛋什么意思 搬家时放个鸡蛋什么意思呀

搬家时放个鸡蛋什么意思 搬家时放个鸡蛋什么意思呀